Thẻ tín dụng ngày càng trở nên phổ biến hơn với tính năng thanh toán quốc tế cho dù bạn đi đến bất cứ nơi đâu hoặc muốn mua sắm ở các website bán hàng thương hiệu nổi tiếng trên thế giới. Tuy nhiên, thẻ tín dụng chỉ nên dành cho những cá nhân có thu nhập ổn định và có khả năng quản lý chi tiêu cá nhân tốt. Hãy cùng tìm hiểu thật kỹ để biết lí do vì sao nhé!

Thẻ tín dụng là gì ?

Khái niệm

Thẻ tín dụng (Credit card) là hình thức thanh toán bằng thẻ thay thế cho việc thanh toán trực tiếp bằng tiền mặt, cho phép chủ thẻ thực hiện thanh toán các giao dịch trong phạm vi hạn mức tín dụng đã được cấp theo thoả thuận với tổ chức phát hành thẻ.

Cấu tạo

Thẻ tín dụng là hình thức thẻ vật lý có hình thức hiện hữu vật chất được làm bằng plastic có 3 lớp gồm lõi nhựa trắng cứng nằm giữa và 2 lớp tráng mỏng bên ngoài, theo kích thước tiêu chuẩn quốc tế là 8,5cm x 5,5cm x 0,07 cm và có gắn dải từ hoặc chip điện tử để lưu giữ thông tin trên thẻ.

Mặt trước của thẻ gồm thường chứa các thông tin bao gồm biểu tượng của tổ chức phát hành thẻ quốc tế ví dụ như Visa là hình chữ nhật gồm 3 màu xanh, trắng, vàng và hình một con chim bồ câu đang bay; hoặc Masters Card là có dòng chữ “Masters Card” chạy giữa 2 vòng tròn màu da cam và đỏ lồng vào nhau.

Ngoài ra, mặt trước của thẻ tín dụng còn có tên và logo của ngân hàng phát hành thẻ, số thẻ, tên của chủ thẻ được in nổi, thời gian hiệu lực của thẻ và ký tự an ninh. Kí tự này chính là số mật mã của đợt phát hành, mỗi loại thẻ luôn có ký tự an ninh kèm theo và in ngay phía sau của ngày hiệu lực. [content_block id=1504 slug=ads-giua-1]

Mặt sau của thẻ chưa dải băng từ được mã hóa các thông tin bao gồm số thẻ, ngày hết hạn, các thông tin bảo mật khác. Cùng với các yếu tố bảo mật như mã CVV/CVC vô cùng quan trọng sẽ được trình bày ở phần sau và ô chữ kí mà chủ thẻ cần phải kí đúng chữ ký đã đăng ký với nhà phát hành.

Chức năng

Cũng giống như một số loại thẻ ngân hàng khác, thẻ tín dụng có chức năng thanh toán quốc tế. Tuy nhiên, có những đặc điểm khác biệt mà các loại thẻ khác không có được khiến cho loại hình thẻ tín dụng ngày càng trở nên phổ biến. Bài viết này sẽ trình bày cụ thể về các tính năng ưu việt của thẻ tín dụng như sau.

Ứng tiền ngân hàng thanh toán trước các giao dịch mua sắm với mức lãi suất 0%.

Chủ thẻ có thể thực hiện mua sắm sản phẩm hàng hóa dịch vụ trước nhưng trả tiền sau với mức lãi suất 0 đồng trong khoảng thời gian tối đa lên đến 55 ngày. Đây chính là chức năng chính của thẻ tín dụng, ngân hàng sẽ cấp cho mỗi chủ thẻ một hạn mức tín dụng nhất định, tùy theo hồ sơ chứng minh khả năng tài chính của mỗi khách hàng.

Sau khi sở hữu một tấm thẻ tín dụng trong tay, chủ thẻ có thể thực hiện thanh toán cho các sản phẩm hàng hóa dịch vụ ở bất cứ nơi đâu trên toàn thế giới kể cả việc mua hàng hóa và dịch vụ online. Tất cả những chi phí đó, ngân hàng sẽ đứng ra thanh toán trước cho chủ thẻ đồng thời ghi nhận lại các giao dịch để gửi 1 lần khi đến thời hạn gửi bảng sao kê cho khách hàng.

Toàn bộ các chi phí hàng hóa dịch vụ, chủ thẻ sẽ không chịu bất cứ mức lãi suất nào kể từ khi thực hiện mua sắm cho đến ngày kì hạn thanh toán sao kê. Ngày thanh toán sao kê được quy định sau 1 khoảng thời gian so với ngày khách hàng nhận bản sao kê. Có hai phương thức thanh toán cho khách hàng khi đến thời hạn thanh toán sao kê. Phương thức thứ nhất là chi trả số dư tối thiểu và phương thức thứ 2 là chi trả toàn bộ số dư.

Như vậy, sau ngày thanh toán này chủ thẻ có thể chi trả toàn bộ số tiền giao dịch phát sinh trong tháng hoặc chỉ cần thanh toán số tiền tối thiểu và phần còn lại sẽ bị chuyển sang dư nợ và ngân hàng tính lãi vay. Tuy nhiên, các bạn lưu ý rằng lãi suất áp dụng cho các khoản dư nợ từ thẻ tín dụng đặc biệt cao hơn các hình thức cho vay khác của ngân hàng và mức lãi suất phổ biến sẽ lên đến vài chục phần trăm mỗi năm.

Tận hưởng các ưu đãi mua sắm và tiện ích về tài chính.

Bên cạnh chức năng chính của thẻ tín dụng là thanh toán quốc tế không lãi suất trong khoảng thời gian dài thì chủ thẻ tín dụng còn được tận hưởng rất nhiều ưu đãi mua sắm và những tiện ích về tài chính được liệt kê một cách cụ thể như sau:

– Một số các đối tác chiến lược sẽ cung cấp chương trình mua hàng trả góp ưu đãi với mức lãi suất 0% đối với một số mặt hàng như đồ điện tử, gia dụng, máy tính, xe máy…

– Thanh toán linh hoạt và tiện lợi trên toàn thế giới ngay cả khi đi công tác hoặc du lịch ở xa mà không cần sử dụng tiện mặt, thay vào đó chỉ cần đem theo chiếc thẻ nhỏ gọn bên mình.

– Giảm thiểu rủi ro mất tiền do đem theo tiền mặt bên người. Trong trường hợp mất thẻ, chủ thẻ sẽ được đảm bảo an toàn về tài khoản của mình ngay lập tức chỉ với một cuộc gọi đến số điện thoại hỗ trợ 24/7 để tiến hành phong tỏa thẻ tín dụng.

– Được phép tham gia nhiều chương trình ưu đãi mua sắm hấp dẫn giúp cho khách hàng được mua hàng hóa và dịch vụ rẻ hơn nhiều so với giá cả thông thường.[content_block id=1508 slug=ads-giua-2]

– Thanh toán trực tuyến hàng hóa và dịch vụ trên website trên toàn thế giới và thậm chí rất dễ dàng để “săn” được giá rẻ.

– Theo dõi việc chi tiêu thông qua các dịch vụ thông báo qua tin nhắn hoặc trực tuyến mọi lúc mọi nơi. Nhờ vậy, khách hàng có thể chú ý và tự chủ đối với hành vi mua sắm của mình và người thân (người dùng thẻ phụ).

Rút tiền mặt từ thẻ tín dụng trong trường hợp cần thiết

Rút tiền mặt từ thẻ tín dụng là chức năng hỗ trợ chủ thẻ trong một số trường hợp cần thiết đặc biệt là khi đi du lịch ở nước ngoài khách hàng có thể thực hiện rút tiền mặt bằng ngoại tệ hoặc chủ thẻ đang ở trong khu vực không có các cửa hàng đối tác cung cấp dịch vụ thanh toán qua thẻ. Khách hàng có thể thực hiện giao dịch rút tiền mặt từ các trạm ATM có logo biểu tượng của tổ chức phát hành thẻ giống như trên tấm thẻ mình đang sở hữu.

Tuy nhiên, đây là chức năng không được ngân hàng khuyến khích mà ngược lại còn bị hạn chế rất nhiều. Vì khi chủ thẻ thực hiện rút tiền mặt thì ngân hàng không thể nào kiểm soát được mục đích sử dụng tiền mặt của khách hàng, từ đó rất khó để quản trị rủi ro tín dụng của ngân hàng. Chính vì vậy, khi thực hiện giao dịch rút tiền mặt, chủ thẻ sẽ phải chấp nhận những quy định như sau:

– Số tiền mặt được phép rút tối đa nằm trong khoảng tối đa là 70% so với hạn mức được cấp cho thẻ tín dụng.

– Phí rút tiền mặt: được ngân hàng tính với mức khá cao ngay khi khách hàng thực hiện giao dịch rút tiền mặt. Thông thường mức phí này được tính trong khoảng 60.000 đồng đến 80.000 đồng cho mỗi giao dịch rút tiền mặt.

– Lãi suất: khi khách hàng rút tiền mặt thì sẽ ngay lập tức sẽ bị tính lãi suất ngay tại thời điểm đó cho đến khi thực hiện thanh toán toàn bộ số tiền đã rút với mức lãi suất cao hơn nhiều so với các loại hình.

Cách thức hoạt động

Khi khách hàng có nhu cầu làm thẻ tín dụng sẽ đến liên hệ với ngân hàng làm hồ sơ và hợp đồng đăng ký mở tài khoản. Dựa trên cơ sở đánh giá uy tín tín dụng và thu nhập hàng tháng đối với thẻ tín dụng tín chấp; và số tiền ký quỹ hay tài sản đảm bảo đối với thẻ tín dụng thế chấp mà khách hàng sẽ được cung cấp hạn mức tín dụng tương ứng phù hợp.

Ngoài ra, dựa trên điều kiện thu nhập hàng tháng mà ngân hàng đã phân chia thành các nhóm đối tượng khách hàng như thẻ chuẩn (standard), thẻ vàng (gold), thẻ bạch kim (platinum)… với hạn mức tín dụng, mức phí khác nhau và có một số sự khác biệt trong chương trình ưu đãi để có thể cung cấp dịch vụ theo nhu cầu khách hàng được tốt hơn.

Chủ thẻ sẽ được tự do mua sắm sản phẩm hàng hóa và dịch vụ trong hạn mức tín dụng mà ngân hàng đã cấp và đó cũng chính là thực hiện chi tiêu trước và trả sau. Đồng thời, chủ thẻ sẽ có thể mua sắm ở tất cả các địa điểm hoặc các trang web bán sản phẩm hàng hóa và cấp dịch chấp nhận thẻ tín dụng. Ngoài ra, chủ thẻ còn có thể thực hiện rút tiền mặt từ thẻ tín dụng.

Khách hàng sử dụng thẻ tín dụng để thanh toán trực tiếp tại các điểm bán hàng trong hệ thống, tại đó họ sẽ có máy đọc thẻ POS (Point of Sale) nằm trong hệ thống xác minh điện tử thẻ tín dụng được kết nối trực tiếp vào ngân hàng thu nhận của người bán hàng.

Thông qua dải băng từ hoặc con chip được gắn trên thẻ, thông thường các thẻ tín dụng đều được gắn chip EMV. Nhờ đó, các máy đọc thẻ POS mới có thể xác định tính hợp lệ và kiểm tra hạn mức tín dụng của thẻ đồng thời xác nhận giao dịch thanh toán của thẻ với hệ thống ngân hàng.

Để tạo điều kiện thuận lợi cho các khách hàng mua sắm ở xa và không phải đi lại, có rất nhiều điểm bán hàng đã thực hiện xác minh giao dịch thanh toán qua điện thoại hoặc Internet. Khi đó, các nhà bán sản phẩm hàng hóa và dịch vụ trực tuyến sẽ sử dụng phương thức xác minh tài khoản thẻ bằng việc cung cấp các thông tin cá nhân của thẻ và đặc biệt là mã số bảo mật CVV/CVC.

Tất cả các giao dịch chi tiêu sẽ được tổng hợp vào trong một bảng kê cùng với các khoản phí và các khoản nợ phát sinh từ kì trước gửi đến cho khách hàng để yêu cầu thanh toán vào một ngày nhất định theo quy định của từng ngân hàng. Sau khi nhận bảng sao kê, chủ thẻ sẽ có một khoảng thời gian để kiểm tra, đối chiếu các giao dịch phát sinh và khiếu nại hoặc bác bỏ các giao dịch không đúng.

Sau khi đã thống nhất về các khoản giao dịch, chủ thẻ có quyền lựa chọn thanh toán hết toàn bộ số tiền trước thời hạn và không bị tính lãi suất. Hoặc, chủ thẻ có thể chọn phương thức thanh toán một khoản tiền lớn hơn số tiền tối thiểu do ngân hàng quy đinh, và phần còn lại có thể thực hiện trả từ từ và bị tính lãi theo quy định; tuy nhiên, mức lãi suất này thông thường cao hơn các loại hình cho vay khác trong ngân hàng.

Số Thẻ tín dụng là gì ? có mấy chữ số?

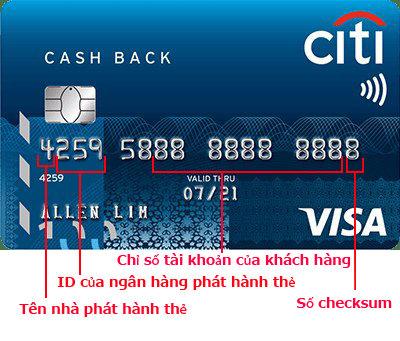

Số thẻ tín dụng là dãy số dài và được in nổi ở phía mặt trước của thẻ, thông thường ở Việt Nam có 16 hoặc 19 chữ số. Việc sắp xếp các con số như vậy đều có ý nghĩa riêng của nó, dãy số đó sẽ biểu lộ đầy đủ các thông tin cần thiết mà bài viết sẽ nêu một cách tổng quan để bạn có thể nắm rõ hơn tiếp sau đây.

Chữ số đầu tiên trong dãy số thẻ tín dụng được kí hiệu là MII (Major Industry Identifier) sẽ cho biết thông tin về loại thẻ mà đại diện cho mỗi thương hiệu của mỗi thẻ tín dụng hoặc thẻ ghi nợ quốc tế khác nhau.

Ví dụ như chữ số 1, 2 đại diện cho các hãng hàng không phát hành thẻ và tương tự như vậy chữ số 3 đại diện cho các hãng du lịch hoặc giải trí, chữ số 4, 5 đại diện cho ngân hàng và các tổ chức tài chính, chữ số 6 đại diện cho ngân hàng và các thương gia, chữ số 7 đại diện cho các công ty dầu khí, chữ số 8 đại diện cho các công ty viễn thông, chữ số 9 đại diện cho nhà nước.

Cụm 6 chữ số đầu tiên được kí hiệu là IIN (Issuer Identification Number) được dùng để phân biệt các ngân hàng trực tiếp phát hành ra thẻ đó và điều hiển nhiên là trong cụm 6 chữ số này sẽ bao hàm cả chữ số đầu tiên. Ví dụ như 6 chữ số đầu của thẻ tín dụng Visa hạng chuẩn của ngân hàng Vietcombank là 428310**, trong khi 6 chữ số đầu của thẻ Visa hạng chuẩn của ngân hàng HSBC là 445093**, của ngân hàng Đông Á Bank là 419661**…

Cụm các chữ số tiếp theo đối với thẻ có 16 số thì là 9 chữ số tiếp theo và đối với thẻ tín dụng có 19 số thì là 12 chữ số tiếp theo sau cụm 6 số đầu tiên, chính là số tài khoản thẻ tín dụng hoặc là tài khoản ngân hàng của chủ thẻ.

Chữ số cuối cùng có mục đích kiểm tra độ chính xác của thẻ bằng cách kiểm tra checksum của thuật toán Luhn, cũng là thuật toán dùng để kiểm tra độ chính xác của thẻ tín dụng, số IMEI điện thoại khá phổ biến trên toàn thế giới.

Mã CVV/CVC cực kỳ quan trọng

Mã CVV hay CVC hay các kí hiệu khác như CSC, CID đều là chữ cái viết tắt cho mã bảo mật của thẻ. Vì mỗi tổ chức phát hành thẻ có những cách nói khác nhau trong tiếng Anh nên dẫn đến kí hiệu có sự khác nhau như vậy.

Thông thường thì mã bảo mật thẻ của các hãng thẻ sẽ có 3 chữ số ở mặt phía sau, chỉ riêng thẻ của tổ chức American Express có 4 chữ số. Và dãy số này thường nằm ở vị trí phía trong hoặc ngay bên cạnh phía sau dải chữ ký của chủ thẻ.

Như các bạn đã biết, thẻ tín dụng có thể thanh toán cho các giao dịch mua sắm sản phẩm hàng hóa và dịch vụ bằng cách quẹt thẻ trên các máy POS hoặc cung cấp thông tin để thanh toán trực tuyến qua internet. Vậy trong trường hợp thanh toán online, điều gì sẽ đảm bảo được cho giao dịch được thành công và bảo mật?

Khi đó mã CVV/CVC sẽ phát huy vai trò cực kỳ quan trọng, đó là cơ sở để xác nhận giao dịch được cho chính chủ thẻ thanh toán. Khi thực hiện thanh toán cho các giao dịch trực tuyến trên website, chủ thẻ chỉ cần nhập thông tin mã bảo mật là có thể thanh toán được mà đôi khi còn không cần đến mã PIN.

Do đó, các bạn khi sở hữu thẻ tín dụng phải cực kỳ thận trọng trong việc bảo mật các mã bảo mật của thẻ nhằm tránh tình trạng bị kẻ xấu lợi dụng thực hiện hành vi mua sắm online bằng tài khoản thẻ của mình. Ngược lại, cho dù bị rò rỉ thông tin cá nhân tài khoản thẻ tín dụng nhưng nếu không có mã bảo mật thì kẻ xấu cũng không thể nào thực hiện hành vi nhằm lấy tiền của chủ thẻ được.

Các loại thẻ tín dụng

Nếu như xem xét dựa trên phạm vi sử dụng thì thẻ được phân chia ra thành 2 loại là: thẻ tín dụng nội địa và thẻ tín dụng quốc tế.

+ Nội địa

Là loại thẻ có phạm vi sử dụng trong phạm vi của một quốc gia để thực hiện thanh toán cho các giao dịch mua sắm hàng hóa sản phẩm và dịch vụ hoặc giao dịch rút tiền mặt.

+ Quốc tế

Là loại thẻ có phạm vi sử dụng rộng rãi hơn để thanh toán cho các giao dịch trên tầm quốc tế, như vậy thẻ tín dụng quốc tế có thể thực hiện mua sắm sản phẩm hàng hóa và dịch vụ cũng như là rút tiền mặt ở cả trong nước và ở nước ngoài. Khi thẻ quốc tế được sử dụng và rút tiền mặt ở quốc gia nào, thì sẽ rút được tiền mặt và thanh toán bằng đồng tiền của quốc gia đó.

Xem thêm bài viết: Các loại thẻ ngân hàng

Điều kiện thủ tục đăng ký làm thẻ

Để có thể sở hữu được một tấm thẻ tín dụng trong tay, khách hàng cần phải đạt được đầy đủ các điều kiện trước tiên và sau đó thực hiện các thủ tục và đăng ký cụ thể như sau:

+ Điều kiện

Các điều kiện cơ bản để bạn có thể tiến hành đăng ký mở một tài khoản tín dụng bao gồm:

Chủ thẻ phải chứng minh được cá nhân có độ tuổi nằm trong khoảng ngân hàng đồng ý cấp thẻ tín dụng và đang sinh sống trong khu vực ngân hàng hỗ trợ mở thẻ. Các giấy tờ đó có thể là bản sao chứng minh nhân dân, bản sao hộ chiếu, bản sao hộ khẩu thường trú hoặc sổ tạm trú, giấy tạm trú.

Điều quan trọng nhất là khách hàng phải chứng minh được bản thân có nguồn tài chính đảm bảo bằng cách chứng minh nguồn thu nhập ổn định đều đặn hoặc là có tài sản đảm bảo đủ khả năng chi trả dư nợ phát sinh cho ngân hàng. Tương ứng với 2 cách thức chứng minh tài chính đó mà có 2 loại thẻ tín chấp và thẻ thế chấp.

Đối với thẻ tín chấp, khách hàng cần cung cấp các loại giấy tờ để chứng minh thu nhập bao gồm bảng sao kê giao dịch chuyển tiền lương thông qua tài khoản ngân hàng, hợp đồng lao động… Và đối với thẻ thế chấp khách hàng cần cung cấp các loại giấy giờ như sổ tiết kiệm, chứng chỉ tiền gửi hoặc giấy tờ có giá khác được sự chấp thuận của ngân hàng.

Ngoài ra, còn tùy thuộc vào loại hình sản phẩm thẻ tín dụng và tùy vào ngân hàng mà quy định về cung cấp các giấy tờ chứng minh thu nhập cũng có sự khác biệt như cần yêu cầu thêm hóa đơn điện thoại, thẻ thành viên… đặc biệt trong trường hợp thẻ tín dụng dành cho đối tượng khách hàng chuyện biệt hoặc cao cấp và thẻ quốc tế.

Và một trong những điều kiện quan trọng nữa là khách hàng phải có một lịch sử tín dụng trong sạch được thể hiện trong hệ thống trung tâm thông tin tín dụng có tên tiếng Anh là Credit Information Center và được viết tắt là CIC. Chỉ có như vậy thì khách hàng mới không gặp bất cứ khó khăn gì khi được cấp hạn mức tín dụng.

Bạn có thể xem rõ và chi tiết hơn ở bài viết: Điều kiện làm thẻ tín dụng

+ Thủ tục

Khi có nhu cầu đăng ký mở thẻ tín dụng, khách hàng cần liên hệ với ngân hàng và cung cấp các giấy tờ liên quan để chứng mình mình có đầy đủ điều kiện để được cấp thẻ. Ngoài ra, khách hàng cũng cần điền đầy đủ thông tin vào giấy đăng ký mở thẻ tín dụng theo mẫu mà ngân hàng sở tại ban hành. Sau đó, ngân hàng sẽ giải quyết hồ sơ đăng ký mở thẻ của bạn theo đúng quy trình và cấp cho bạn một tài khoản cùng với tấm thẻ tín dụng.

+ Cách đăng ký

Có 2 cách để đăng ký mở tài khoản thẻ tín dụng đó là đến liên hệ trực tiếp tại ngân hàng hoặc là đăng ký mở thẻ online. Hiện nay, để nâng cao tính cạnh tranh một số hệ thống ngân hàng đã cung cấp tiện ích mở thẻ tín dụng trực tuyến thông qua website như là Sacombank, Citibank, Vietinbank, Techcombank, VPbank … với các bước thực hiện cực kỳ đơn giản như sau:

- Bước 1: Đăng nhập vào website của hệ thống ngân hàng.

- Bước 2: Chọn loại thẻ bạn muốn mở và điền đầy đủ các thông tin mà trang web yêu cầu khách hàng cung cấp để tạo lập hồ sơ đăng ký mở thẻ tín dụng.

- Bước 3: Chờ đợi ngân hàng sẽ liên lạc và đưa ra các hướng dẫn cụ thể hơn cho bạn. Trên thực tế thì nhân viên sẽ thường được cử đến để hỗ trợ trực tiếp cho khách hàng hoàn tất các thủ tục.

- Bước 4: Nhận thông qua đường bưu điện, tiến hành thay đổi mã PIN và sử dụng.

Vậy Có nên làm thẻ tín dụng không ?

Bất của một loại hình thẻ nào của ngân hàng cũng đều có 2 mặt tiện ích và rủi ro. Tuy nhiên, đối với loại hình thẻ tín dụng thì bạn sẽ được nhiều hơn là mất nếu như thực sự biết cách tận dụng các ưu điểm từ thẻ tín dụng.

Trong thời buổi kinh tế thị trường, nếu như có thể tận dụng được nguồn vốn từ ngân hàng trong một khoảng thời gian nhất định nào đó thì cũng đem lại lợi ích về mặt kinh tế rồi. Trong khi một số ngân hàng có khoảng thời gian ứng trước để thanh toán cho chủ thẻ nhưng không tính lãi lên đến gần 2 tháng (55 ngày).

Tiếp theo đó là, bạn có thể tận hưởng được các ưu đãi mua sắm giá rẻ hơn, chương trình khuyến mãi hạ giá và các phần quà hướng dẫn từ các đối tác trong hệ thống hỗ trợ thanh toán bằng thẻ tín dụng mà người bình thường không có được. Những ưu đãi này sẽ giúp các bạn tiết kiệm được một khoản tiền kha khá đấy nhé.

Ngoài ra, nếu bạn là người đam mê di chuyển đặc biệt là rất yêu thích di du lịch nước ngoài hoặc đối với những bạn sinh viên đi du học ở các nước khác, thì việc có một tấm thẻ tín dụng trong tay sẽ cực kỳ hữu ích khi giúp các bạn mua sắm và rút tiền mặt bằng chính đồng tiền của nước sở tại mà không cần phải suy nghĩ đến việc phải trao đổi ngoại tệ ở đâu, như thế nào hoặc bao nhiêu.

Bên cạnh đó, cũng có những rủi ro tuy nhiên chỉ xảy ra trong trường hợp khách hàng không thể kiểm soát được chi tiêu tạo ra dư nợ phát sinh tích lũy ngoài ý muốn hoặc là do khách hàng đã thực hiện rút tiền mặt quá nhiều. Vậy nếu như bạn là một người không có khả năng kế hoạch và kiểm soát chi tiêu cũng như trả nợ thì bạn tốt nhất không nên mở tài khoản.

Vì lí do, mức lãi suất đối với các khoản dư nợ phát sinh và rút tiền mặt trong thẻ tín dụng thường sẽ bị tính cao hơn so với các loại hình cho vay khác, chưa kể đến khoảng phí tính cho một giao dịch rút tiền mặt cũng khá cao. Chính những dư nợ ngoài kiểm soát này sẽ làm cho khoản tiền nợ của khách hàng gia tăng nhanh chóng và dễ dàng rơi vào tình trạng tín dụng xấu.

Quy trình phát hành thẻ mất bao lâu

Sau khi đã hoàn tất hồ sơ giấy tờ đăng ký làm thẻ tín dụng, khách hàng cần phải chờ một thời gian để ngân hàng thẩm định hồ sơ tín dụng. Thời gian thẩm định hồ sơ nhanh hay chậm tùy thuộc vào từng trường hợp của từng cá nhân khách hàng.

Và, thời gian trung bình để thẩm định hồ sơ có thể kéo dài từ 1 đến 2 tuần. Tuy nhiên, nếu khách hàng muốn được phát hành thẻ một cách nhanh chóng hơn thì vẫn có thể nhưng sẽ bị mất thêm một khoản phí dịch vụ phát hành.

Tham khảo ở bài viết: Làm thẻ tín dụng Sacombank mất bao lâu

Hướng cách sử dụng thẻ tín dụng an toàn

Để có thể trở thành một người tiêu dùng thông minh có thể tận dụng được các tiện ích của thẻ tín dụng đồng thời hạn chế rủi ro do vượt quá dư nợ tín dụng một cách mất kiểm soát hoặc bị tính các khoản phí không đáng có v.v… thì các bạn cần phải lưu ý những vấn đề sau đây.

Kế hoạch chi tiêu

Để lên kế hoạch chi tiêu một cách chính xác, trước tiên bạn cần tính toán cụ thể số tiền thu nhập hàng tháng cũng như các khoản chi tiêu hàng ngày và khoản tiền bạn cần tiết kiệm. Sau đó, lấy khoảng thu nhập hàng tháng trừ đi khoản tiết kiệm và các khoản chi tiêu trong tháng. Như vậy bạn sẽ biết được mình có thể chi cho các sản phẩm tiêu tốn nhiều tiền hoặc các khoản chi khẩn cấp là bao nhiêu.

Hơn nữa, khách hàng có thể sử dụng thẻ tín dụng để thanh toán cho các khoản chi cố định hàng tháng như vậy các bạn có thể đảm bảo kiểm soát được các khoản chi tiêu của mình ví dụ như bảo hiểm, điện, nước, truyền hình cáp… Và hãy cố gắng gói gọn các khoản chi tiêu của mình không vượt quá 30% hạn mức tín dụng hàng tháng.

Trước khi quyết định mở thẻ, khách hàng cần xác định cụ thể mục đích chi tiêu của mình khi sử dụng thẻ tín dụng là gì? Thẻ nên là công cụ hỗ trợ cho tình trạng tài chính của bạn tốt hơn thôi vì vậy đừng nên sa đà quá nhiều vào thói quen mua sắm không có kiểm soát và đừng bao giờ chi tiêu quá mức thu nhập hiện có của mình.

Tận dụng các chương trình hỗ trợ trả góp với lãi suất 0% được ưu đãi cho chủ thẻ tín dụng và tránh tình trạng thanh toán các hóa đơn cùng một lúc. Đặc biệt là các chương trình trả góp cho các sản phẩm có giá trị cao. Tuy nhiên, bạn cần có sự tính toán cụ thể để tính toán được số tiền cần thanh toán hàng tháng bằng thẻ là bao nhiêu để tránh rơi vào tình trạng tín dụng xấu và vượt quá hạn mức tín dụng.

Đem ít tiền mặt bên người hơn cũng là một trong những biện pháp an toàn đồng thời giúp hạn chế các chi tiêu không cần thiết phát sinh bằng tiền mặt mà đôi khi khách hàng sẽ không nhớ được rằng mình đã thanh toán tiền mặt vào những khoản gì.

Việc theo dõi chi tiêu cá nhân là hành động cần thiết khi khách hàng muốn thực hiện quản lý tài chính cá nhân. Điều này sẽ giúp các bạn chủ động hơn trong mua sắm sản phẩm hàng hóa dịch vụ bởi vì các bạn sẽ biết trong tháng này mình đã chi trả cho những khoản mục nào và các bạn có thể biết được giới hạn mình còn được mua sắm và chi tiêu khoảng bao nhiêu trong thời gian còn lại của tháng nữa.

Ngoài ra, theo dõi các chương trình khuyến mãi, hoàn tiền và tích điểm thưởng từ các đối tác của thẻ tín dụng là những công cụ đắc lực giúp các bạn tiết kiệm được một khoản kha khá. Thẻ tín dụng chính là phương tiện thanh toán được các cửa hàng và các công ty cung cấp sản phẩm hàng hóa và dịch vụ khuyến khích khách hàng mua sắm bằng các ưu đãi. Vì vậy, biết cách tận dụng tính năng này thì khách hàng sẽ mua được các món hời so với giá trị của nó.

Nắm được lãi suất

Ngân hàng gửi bản thông báo về các giao dịch phát sinh của chủ thẻ trong kỳ cùng với số tiền tối thiểu phải trả trong ngày sao kê, ngày yêu cầu thanh toán tổng số tiền trong hóa đơn thường cách 15 ngày sau đó. Số tiền tối thiểu phải trả sẽ tùy thuộc vào từng ngân hàng khác nhau, tuy nhiên đa số các ngân hàng ở Việt Nam áp dụng số tiền tối thiểu là 5% của dư nợ cuối kì.

Nếu khách hàng có thể thanh toán toàn bộ số tiền trong bảng sao kê trước hạn thanh toán thì sẽ hoàn toàn được miễn lãi và quyền miễn lãi sẽ được tiếp tục thực hiện ở kì tiếp theo. Nhưng nếu khách hàng chỉ trả được một phần dư nợ (lớn hơn số tiền tối thiểu) thì phần còn nợ lại sẽ được tính lãi suất và tháng thứ 2 khách hàng sẽ không được quyền miễn lãi.

Quyền miễn lãi chỉ được thực hiện khi chủ thẻ thanh toán toàn bộ dư nợ của kì trước đó. Như vậy, khách hàng chỉ được phép miễn lãi trở lại ít nhất ở kì thứ 3 bởi vì kì thứ 2 khách hàng đang còn bị dư nợ của kì 1. Khi đó các phần dư nợ phát sinh của thẻ tín dụng được tính lãi theo nguyên tắc sau:

– Đối với giao dịch rút tiền mặt ở máy ATM: chủ thẻ sẽ bị tính lãi ngay từ lúc rút với mức lãi suất thông thường ở mức trong khoảng 30%.

– Đối với các giao dịch mua sắm sản phẩm hàng hóa và dịch vụ trực tiếp hoặc online sẽ bắt đầu sử dụng để tính lãi kể từ sau ngày sao kê kì thứ 1 cho đến khi chủ thẻ thanh toán hết. Trong đó, số dư nợ trung bình hàng ngày trong chu kỳ thanh toán: bằng số dư nợ cuối mỗi ngày trong tháng cộng lại rồi chia cho tổng số ngày trong tháng. Và lãi suất ngày bằng lãi suất của năm chia cho 365.

Nghĩa là khi đến hạn thanh toán, nhưng chủ thẻ đã không thanh toán toàn bộ số tiền thì ngân hàng sẽ bắt đầu rà soát lại số dư kể từ ngày sao kê (là 15 ngày trước hạn thanh toán) và tính số dư nợ trung bình (nếu như trong thời gian đó khách hàng có thanh toán một số tiền) hoặc là tính tổng số dư nợ phát sinh kể từ lúc đó nếu như khách hàng không thực hiện trả thêm khoản nào.

Với cách tính lãi từng ngày như vậy thì chủ thẻ nên thực hiện thanh toán càng sớm càng tốt và khi đang trong tình trạng dư nợ tín dụng cao khách hàng cũng nên hạn chế việc mua sắm trong kì cho đến khi thanh toán hết dư nợ. Có như vậy thì kì tiếp theo khách hàng mới được tiếp tục thực hiện chi tiêu trước nhưng trả sau và hưởng 45 cho đến 55 ngày không lãi tùy thuộc ngân hàng.

Hiểu rõ về khoản phí và phí phạt

Khi sử dụng thẻ tín dụng chủ thẻ cần nắm rõ về các khoản phí cần phải nộp và phí phạt có thể phát sinh để thanh toán kịp thời và tránh tình trạng dư nợ tín dụng trở nên càng lúc bị mất kiểm soát.

– Phí thường niên: là khoản phí dịch vụ duy trì thẻ hàng năm đồng nghĩa với việc duy trì quyền lợi được tận hưởng những lợi ích có được từ thẻ tín dụng. Phí thường niên sẽ được ngân hàng thu ngay vào ngày làm thẻ và lấy ngày này để thu phí thường niên cho những năm tiếp theo. Tuy nhiên, có một số loại thẻ và đối tượng khách hàng và tùy ngân hàng sẽ được miễn phí loại phí này.

– Phí rút tiền mặt: là loại phí dịch vụ cho mỗi lần khách hàng thực hiện rút tiền mặt từ các trạm ATM, khoản phí này khá cao giao động từ 60 đến 80 ngàn đồng cho mỗi lần rút.

– Phí phạt chậm thanh toán: là khoản phí phải nộp khi khách hàng không thực hiện trả đầy đủ số tiền tối thiểu được tính trên bản sao kê theo quy định vào đúng thời hạn thanh toán. Do đó, chủ thẻ cần theo dõi ngày thanh toán để thực hiện thanh toán đúng hạn và cố gắng thanh toán được khoản tiền tối thiểu để tránh phát sinh khoản phí này.

– Phí vượt hạn mức tín dụng: là loại phí phát sinh khi chủ thẻ thực hiện giao dịch vượt quá hạn mức tín dụng được cấp. Trên thực tế, ngân hàng vẫn cho phép khách hàng sử dụng vượt quá hạn mức cho phép nhưng phải đóng khoản phí vượt hạn mức tín dụng được tính dựa trên phần tiền vượt.

– Phí chuyển đổi ngoại tệ: là loại phí phát sinh do dịch vụ chuyển đổi ngoại tệ cho khách hàng khi có nhu cầu thanh toán giao dịch và rút tiền mặt bằng ngoại tệ tại nước ngoài. Phí chuyển đổi ngoại tệ được tính dựa trên tỷ giá hối đoái giữa VND với ngoại tệ đó và tỷ lệ phần trăm (được quy định bởi mỗi ngân hàng) trên số tiền của mỗi giao dich.

– Phí chuyển đổi ngoại tệ: Đây là một trong những loại phí tiêu biểu nếu như bạn xài thẻ Mastercard nước ngoài. Phí chuyển đổi ngoại tệ là phí để bạn thanh toán một hóa đơn nào đó ở nước ngoài bằng đồng ngoại tệ. Phí giao dịch ngoại tệ sẽ được tính theo một con số phần trăm cụ thể (tùy vào ngân hàng quy định con số này ra sao, trung bình thì khoảng từ 3%- 4%) trên số tiền mà bạn đã giao dịch. Phí chuyển đổi ngoại tệ này được tính ngay sau mỗi lần giao dịch và chịu ảnh hưởng của tỉ giá hối đoái.

Ngày thanh toán đúng hạn

Ngày thanh toán được cố định vào hàng tháng và thông thường được quy định sau ngày sao kê 15 ngày. Điều đó có nghĩa là 15 ngày sau khi nhận bản sao kê nếu như chủ thẻ không thực hiện thanh toán dư nợ thì khách hàng đã bị rơi vào tình trạng chậm thanh toán và phải đóng thêm khoản phí phạt chậm thanh toán cùng với việc trả lãi các khoản dư nợ được tính theo quy định của ngân hàng.

Khách hàng cần đặc biệt chú trọng lưu ý đến ngày thanh toán này nếu không muốn phải trả các khoản phí và lãi phát sinh một cách vô ích làm gia tăng thêm gánh nặng tín dụng. Không những vậy, đối với những khách hàng cố tình không thanh toán kéo dài thì sẽ bị đánh giá xấu về uy tín tín dụng cá nhân và ghi nhận vào hệ thống ghi nhận lịch sử tín dụng. Điều này sẽ gây khó khăn cho khách hàng khi muốn tiếp cận với các nguồn vốn vay tín dụng sau này.

Cách thanh toán số dư

Khách hàng có thể tùy theo hoàn cảnh cá nhân hoặc sở thích để lựa chọn cho mình phương thức thanh toán dư nợ thẻ tín dụng một cách phù hợp. Bài viết sẽ tổng kết một số phương thức thanh toán phổ biến cụ thể như sau:

– Thanh toán bằng tiền mặt trực tiếp: khách hàng có thể chọn bất cứ địa điểm chi nhánh hay văn phòng giao dịch nào trong hệ thống ngân hàng để thực hiện thanh toán dư nợ trên bảng sao kê bằng yêu cầu đề nghị nộp tiền vào tài khoản tín dụng của chính chủ thẻ.

– Thanh toán bằng Séc hoặc ủy nhiệm chi: khách hàng có thể ký vào tờ Séc hoặc viết giấy ủy nhiệm chi gửi ngân hàng để yêu cầu nhờ thanh toán hộ số dự nợ cho thẻ tín dụng của mình. Hình thức thanh toán này rất phổ biến ở các nước phát triển nhưng ở Việt Nam có lẽ chưa nhiều người biết đến.

– Đăng ký dịch vụ ghi nợ tự động: đây là dịch vụ thanh toán mà khách hàng cần phải thực hiện đăng ký với ngân hàng. Khi đó, chủ thẻ không cần phải bận tâm nhiều đến thời hạn của ngày thanh toán mà ngân hàng sẽ tự động chuyển số tiền từ tài khoản mà bạn đã đăng ký sang tài khoản thẻ tín dụng để thanh toán theo lựa chọn chi trả một phần hay chi trả toàn bộ do bạn đã thiết lập sẵn.

– Thanh toán bằng cách chuyển khoản từ tài khoản thẻ khác: có nhiều phương thức chuyển khoản từ một tài khoản thẻ khác sang thanh toán cho tài khoản thẻ tín dụng. Chủ thẻ có thể đến trực tiếp các chi nhánh và văn phòng giao dịch để thực hiện chuyển khoản hoặc chuyển khoản thông qua các trụ ATM hoặc dịch vụ chuyển khoản online.

Xài thẻ tín dụng có nên rút tiền không ?

Mặc dù có thể thực hiện giao dịch rút tiền rút tiền mặt trực tiếp từ thẻ thông qua các trụ ATM. Tuy nghiên, rút tiền mặt hoàn toàn là không phải chức năng chính của thẻ tín dụng và bị các hệ thống tổ chức tín dụng cực kỳ hạn chế bằng các khoản phí và lãi tính cho giao dịch này rất cao.

Nguyên nhân dẫn đến sự hạn chế này cũng rất dễ hiểu đó là ngân hàng muốn tránh tình trạng khách hàng lợi dụng hạn mức tín dụng cao để rút tiền sử dụng không đúng mục đích mua sắm sản phẩm hàng hóa và dịch vụ. Vì vậy, nếu không thực sự cần thiết thì các bạn không nên rút tiền mặt từ thẻ tín dụng nhé.

Giải thích chi tiết hơn bài viết: Thẻ tín dụng có rút tiền mặt được không

Cách kiểm tra thẻ tín dụng

Khi đăng ký sử dụng thẻ, thì khách hàng hoàn toàn có quyền được tìm hiểu các thông tin có liên quan đến tài khoản thẻ của mình. Chính vì vậy khách hàng có thể kiểm tra tình trạng tài khoản thẻ tín dụng của mình bằng các phương thức liên hệ như sau:

– Chủ thẻ có thể đến liên hệ trực tiếp nhân viên tại quầy các chi nhánh và văn phòng giao dịch của hệ thống ngân hàng để giải đáp các thắc mắc.

– Chủ thể có thể truy cập vào website của hệ thống ngân hàng và liên hệ truy vấn thông tin trực tuyến.

– Chủ thẻ có thể liên hệ theo số điện thoại của trung tâm dịch vụ chăm sóc khách hàng trong hệ thống ngân hàng để yêu cầu nhân viên hỗ trợ trả lời các tất cả các nghi vấn có liên quan về thông tin tài khoản thẻ tín dụng.

Các thông tin mà khách hàng có quyền khai thác từ tài khoản thẻ của mình nhờ vào các phương thức liên hệ bao gồm: nghe thông tin về số dư tài khoản, chi tiết các giao dịch gần đây của tài khoản và thẻ tín dụng; thanh toán thẻ và cập nhật chi tiết các chương trình ưu đãi mới nhất …

Tìm hiểu kỹ hơn tại bài: Dư nợ tín dụng là gì

Lỡ mất thẻ tín dụng thì làm sao ?

Khi phát hiện hoặc nghi ngờ bị mất thẻ hoặc rò rỉ thông tin tài khoản thẻ tín dụng, khách hàng cần gọi ngay đến hệ thống ngân hàng theo số điện thoại hỗ trợ luôn luôn hoạt động 24/7 để báo cáo việc mất thẻ để ngân hàng thực hiện khóa thẻ của bạn lại.

Nếu như không biết số điện thoại hỗ trợ thì bạn cần nhanh chóng tìm kiếm trên internet hoặc trong các hóa đơn giấy tờ của ngân hàng. Đồng thời, hãy sẵn sàng chuẩn bị cung cấp các thông tin sau như: thông tin cá nhân, số tài khoản, thời gian và địa điểm mất cắp (tương đối chính xác) hoặc là ngày thực hiện giao dịch cuối cùng bằng thẻ tín dụng.

Sau khi hệ thống ngân hàng ghi nhận tình trạng mất thẻ của bạn họ sẽ ngay lập tức thực hiện khóa thẻ của khách hàng và tiến hành tạo lập và gửi cho bạn một tấm thẻ mới.

Tham khảo tại bài viết: Cách sử dụng thẻ tín dụng Sacombank

Muốn hủy thẻ thì làm sao ?

Nếu như không còn nhu cầu sử dụng thẻ nữa thì khách hàng có thể tiến hành hủy thẻ. Tuy nhiên, trước khi hủy thẻ thì khách hàng cần thanh toán hết toàn bộ các khoản dư nợ bao gồm gốc và lãi cùng với các khoản phí phát sinh trong quá trình sử dụng thẻ tín dụng đó.

Sau đó, khách hàng cần phải gọi điện thông báo cho tổ chức phát hành thẻ để yêu cầu tiến hành thủ tục chấm dịch vụ sử dụng thẻ tín dụng. Khi đó khách hàng sẽ nhận được sự hướng dẫn cụ thể từ nhân viên ngân hàng và phải thực hiện đầy đủ các bước theo quy định của ngân hàng.

Bạn có thể xem bài viết này: Cách hủy thẻ tín dụng Fe Credit

Khi tất cả các thủ tục đã hoàn tất, khách hàng sẽ cần phải giao nộp lại thẻ tín dụng cho ngân hàng. Hãy lưu ý rằng, bạn cần đảm bảo chắc chắn là ngân hàng đã tiến hành phá hủy thẻ như cắt thẻ hoặc bỏ vào máy tiêu hủy ngay trước mắt bạn để tránh xảy ra các rắc rối không như ý phát sinh sau này.

Cuối cùng, bài viết đã cung cấp đầy đủ thông tin mà các bạn cần biết khi có ý muốn hoặc đang sở hữu một tài khoản. Hy vọng sẽ giúp ích cho các bạn lường trước và tránh được những rủi ro không đáng có khi sử dụng thẻ. Đồng thời, các bạn có thể tận dụng và tận hưởng các lợi ích từ thẻ tín dụng một cách triệt để nhất. Chúc các bạn có thể biến thẻ tín dụng trở thành công cụ tài chính đắc lực cho mình nhé!

[junkie-alert style=”green”] Không nên bỏ lỡ bài viết tiếp theo: Nên làm thẻ tín dụng ngân hàng nào 2019 [/junkie-alert]